Раскрытие информации о связанных сторон - 8.1. Раскрытие информации о связанных сторонах - t

МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» (Related party disclosures)

Федеральный закон "О введении в действие части четвертой Гражданского кодекса Российской Федерации" от 18 декабря г. N ФЗ. С изменениями, внесенными: Федеральным законом от Статья

Источник: Министерство финансов Республики Казахстан. Этот стандарт применяется при классификации финансовых инструментов с точки зрения эмитента в качестве финансовых активов, финансовых обязательств и долевых инструментов; при классификации соответствующих процентов, дивидендов, убытков и прибылей; а также при определении необходимости взаимозачета финансовых активов и финансовых обязательств. Организации также должны применять настоящий стандарт ко всем производным инструментам, cвязанным с долями участия в дочерних, ассоциированных организациях или совместных предприятиях;.

- Мы здесь, чтобы служить вам искренне и срочно!

- Чтобы найти переводы настоящих Условий использования сервисов на другие языки, нажмите здесь. Термины, которые пишутся с заглавной буквы и не определены в настоящих Условиях использования сервисов Google Workspace ранее — G Suite , используются в значении, установленном в приложении о Сервисах Google Workspace к Основному соглашению о Google Cloud, Соглашении о Google Workspace for Education и других действующих соглашениях, регулирующих использование Сервисов Google Workspace каждое из них далее — Соглашение.

- Начиная с года, деятельность российских аудиторов регламентируется международными стандартами аудита.

- Вправе ли управляющая компания оплатить из имущества паевого инвестиционного фонда далее — фонд услуги специализированного депозитария по согласованию изменений и дополнений в правила фонда?

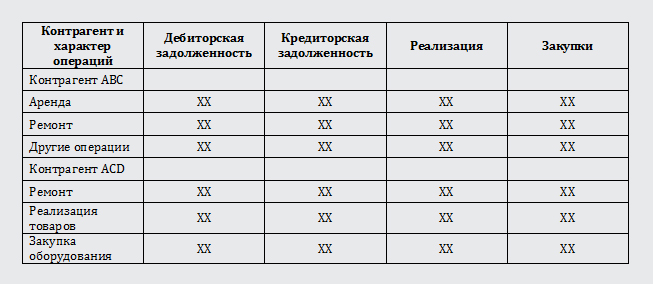

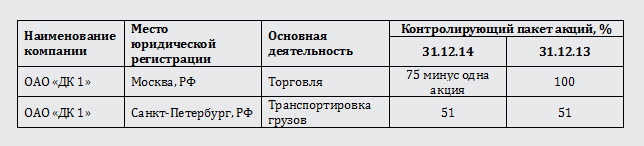

- Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели.

- Основной целью Стандарта является представление требований к раскрытию информации, которая позволит пользователям финансовой отчетности оценить:.

Составление и представление главными распорядителями распорядителями, получателями средств федерального бюджета, главными администраторами администраторами доходов федерального бюджета, главными администраторами администраторами источников финансирования дефицита федерального бюджета далее — главные администраторы средств федерального бюджета годовой консолидированной бюджетной отчетности, а также консолидированной бухгалтерской отчетности бюджетных и автономных учреждений, в отношении которых они осуществляют полномочия учредителя, за год осуществляется в соответствии с требованиями:. Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от Обращаем внимание, что раскрытие данных в бюджетной бухгалтерской отчетности осуществляется по действующей бюджетной классификации Российской Федерации с учетом Порядка формирования и применения кодов бюджетной классификации Российской Федерации, их структуры и принципов назначения, утвержденных приказом Министерства финансов Российской Федерации от Таблицы соответствия видов расходов классификации расходов бюджетов и статей подстатей классификации операций сектора государственного управления, применяемой в году [3] ,. Сопоставительной таблицы кодов бюджетной классификации, применяемых в году, к кодам бюджетной классификации, применяемым в году далее — Сопоставительная таблица [4] ,. Таблицы соответствия аналитической группы подвида доходов бюджетов и статей подстатей классификации операций сектора государственного управления, применяемой в целях бухгалтерского бюджетного учета при безвозмездных неденежных передачах [4] ;.

Похожие статьи

- Свитер для чихуахуа - Как связать свитер для чихуахуа / Сайты чихуахуа

- Вязать резинку на машине - Как связать шапку на машине : модели вязаных шапок на

- Как доверие общества к науке связано с просветительской деятельности - Ильин Евгений. Психология общ

- С каким событием связано правление князя святослава - Вера православная - Поселянин Богоматерь